Einleitung

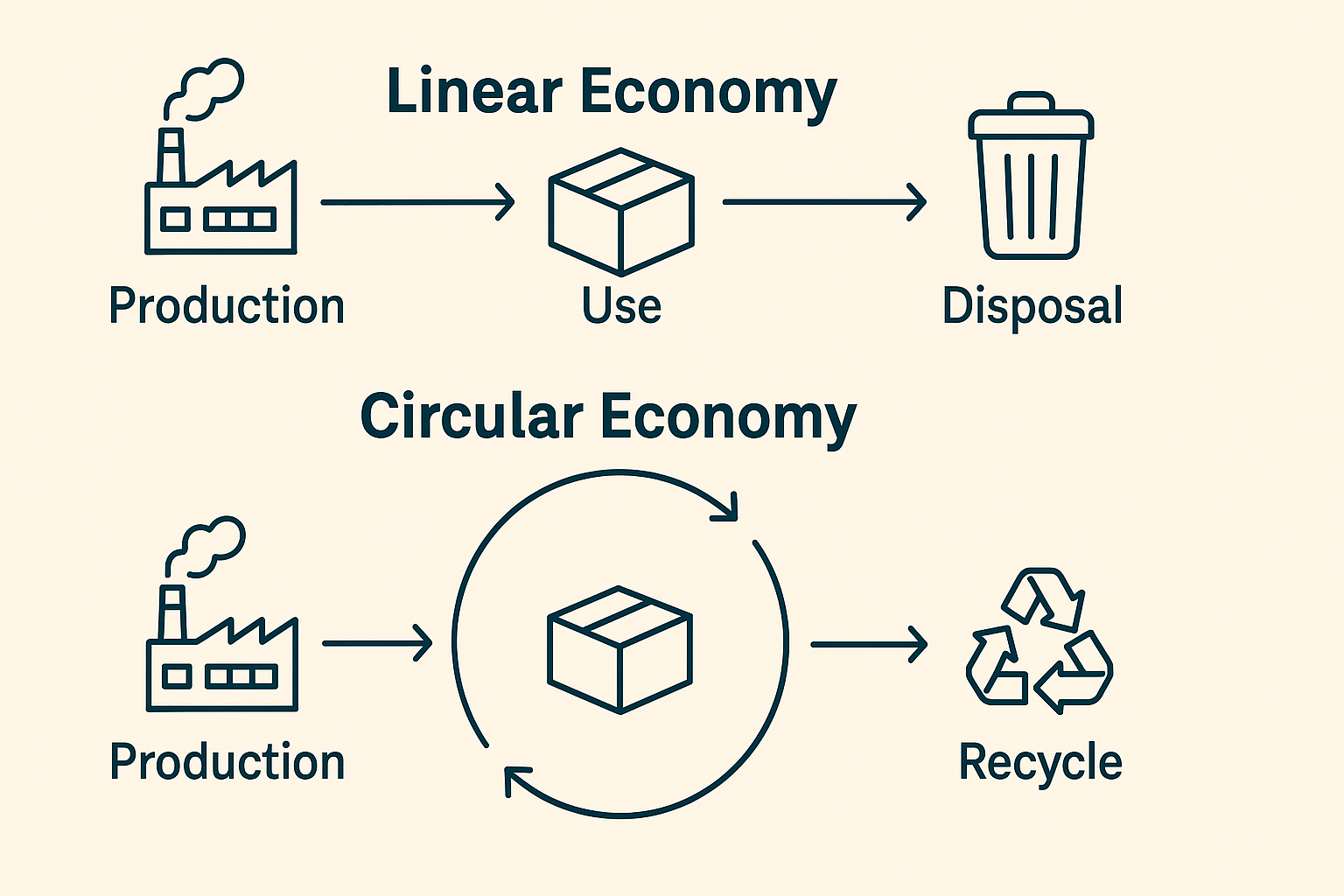

Die Umstellung von linearen zu zirkulären Wertschöpfungen ist längst mehr als ökologische Kosmetik: Sie kann Kosten senken, neue Zielgruppen erschließen und Alleinstellungsmerkmale schaffen – vorausgesetzt, sie wird konsequent mit Innovation verknüpft. Europäische Analysen verweisen auf erhebliche wirtschaftliche Potenziale zirkulärer Modelle (McKinsey & Company/Ellen MacArthur Foundation, 2015) und die EU verankert im Circular-Economy-Action-Plan klare Leitplanken für Unternehmen (European Commission, 2024). Gleichzeitig zeigt die Praxis: Der Weg in die Kreislaufwirtschaft ist komplex und scheitert oft an Strukturen, Normen und Routinen – besonders im Bauwesen (Intereconomics/IW, 2023; UNEP, 2023).

Kreislaufwirtschaft – was Unternehmen konkret davon haben

- Kostenreduktion und Resilienz: Längere Nutzungsdauern, Reparatur, Wiederverwendung und Rücknahmeprogramme verringern Materialeinsatz und Preisrisiken. In europäischen Szenarien führt Zirkularität zu signifikanten Effizienzgewinnen und sinkenden Systemkosten (McKinsey & Company/Ellen MacArthur Foundation, 2015).

- Wettbewerbsvorteil/USP: Zirkuläre Geschäftsmodelle (Product-as-a-Service, Refurbishment, Remanufacturing) steigern Differenzierung und Kundenbindung – ein Treiber nachfrageorientierter Innovation (OECD, 2024).

- Neue Zielgruppen & Erlösquellen: Nachhaltigkeitsbewusste Kundensegmente, öffentliche Beschaffung und B2B-Kreislaufnetze eröffnen zusätzliche Märkte (European Commission, 2024; OECD, 2024).

Die Quintessenz: Kreislaufwirtschaft zahlt nicht nur auf Klimaziele ein, sondern schafft ökonomische Vorteile – sofern Unternehmen Produktdesign, Prozesse und Geschäftsmodell gemeinsam erneuern.

Warum die Umsetzung schwer bleibt

Viele Organisationen unterschätzen die Umsetzungslogik zirkulärer Modelle. Hürden sind u. a. fragmentierte Lieferketten, fehlende Daten über Materialflüsse, Investitionsbedarf in Rücknahme/Sortierung, Normen und Zulassungen sowie kulturelle Pfadabhängigkeiten. Die EU betont, dass Kreislaufstrategien Design, Produktion, Nutzung und End-of-Life gemeinsam adressieren müssen (European Commission, 2024). Ohne systemisches Vorgehen bleiben Initiativen Insellösungen.

Fallfokus Bauwesen: großes Potenzial, hohe Reibung

Der Gebäudesektor verursacht weltweit einen hohen Anteil der energiebezogenen Emissionen; Bau, Betrieb und Rückbau stehen besonders im Fokus (UNEP, 2023). Deutschland weist gleichzeitig eine kleinteilige Struktur mit zahllosen Handwerksbetrieben auf – mit begrenzten Ressourcen für Schulung, Datenmanagement und Experiment (Intereconomics/IW, 2023). Das begünstigt konventionelle Materialien und Verfahren, während zirkuläre Alternativen (z. B. Holz-/Hybridbau, sortenreine Demontage, Sekundärrohstoffe) oft in Nischen verbleiben.

Hebel im Bauwesen sind u. a. Design for Disassembly, Produktpässe, Baustoff-ReUse, modulare Systeme, digitale Materialkataloge sowie Lebenszyklus-Ausschreibungen. Studien zeigen, dass Städte und Regionen, die regulatorische Leitplanken (Bauordnung, Entsorgerkooperationen, öffentliche Beschaffung) mit Innovationsförderung kombinieren, schneller skalieren (OECD, 2024).

Chancen & Risiken für Unternehmen

- Chancen: Frühzeitige Positionierung als nachhaltiger Anbieter; Reduktion von Rohstoffabhängigkeiten; Zugang zu neuen Kundensegmenten (öffentliche Beschaffung, B2B-Kreislaufpartner); Datenbasierung durch Produktpässe; Lizenz- oder Serviceerlöse (PaaS).

- Risiken: Anfangsinvestitionen in Rücknahme/Sortierung/Daten; Unsicherheit in Zulassung und Normung; Übergangskosten in der Lieferkette; Koordinationsaufwand mit Partnern und Behörden; Risiko halbherziger „Insel-Zirkularität“ ohne Skalierung.

Praxis: So wird Zirkularität zum Innovationsmotor

- Design & Daten zuerst: Lebenszyklusdesign (modular, reparierbar, demontierbar) plus digitale Produktpässe zur Materialtransparenz (European Commission, 2024).

- Geschäftsmodelle testen: Pilotieren von PaaS/Leasing, Rücknahmesystemen, Remanufacturing – messbar mit KPIs wie Time-to-Pilot, Materialwiederverwendungsquote und zirkulärem Umsatzanteil (OECD, 2024).

- Kooperation orchestrieren: Konsortien mit Lieferanten, Entsorgern, Forschung und Kommunen – Cluster/Netzwerke beschleunigen Diffusion (Intereconomics/IW, 2023; OECD, 2024).

- Beschaffung nutzen: Öffentliche/unternehmensinterne Beschaffung auf Sekundärrohstoffanteile, Reparierbarkeit und Rückbaukriterien ausrichten (European Commission, 2024).

Forschungs- und Handlungsagenda

- Skalierung zirkulärer Geschäftsmodelle: Evidenz zu Profitabilität/Total Cost of Ownership und zu Marktakzeptanz in B2B/B2G.

- Material- und Dateninfrastruktur: Messmethoden für Materialpässe, interoperable Datenräume, Produktidentifikation und Rückverfolgung.

- Regulatorik & Normen: Wirkungen zirkulärer Beschaffung, Bauordnungen, Sekundärrohstoffquoten; Abbau von Normhindernissen.

- Kompetenzaufbau: Wirksamkeit von Schulungen in Handwerk/Planung (Diffusion, Fehlerraten, Produktivität).

Fazit

Kreislaufwirtschaft ist dann ein echter Innovationsmotor, wenn Unternehmen Design, Daten, Prozesse und Geschäftsmodell gleichzeitig erneuern – und die Umsetzung systemisch denken. Wer früh pilotiert, Partnernetzwerke aufbaut und Beschaffung/Normen aktiv nutzt, senkt Kosten, differenziert sich im Markt und erschließt neue Kundensegmente. Die Herausforderung ist real, der Wettbewerbsvorteil ebenso.

Quellen (Harvard-Stil)

- European Commission (2024) Circular Economy Action. Available at: https://environment.ec.europa.eu/strategy/circular-economy_en.

- McKinsey & Company and Ellen MacArthur Foundation (2015) Growth Within: A circular economy vision for a competitive Europe. Available at: EMF report PDF.

- OECD (2024) The Circular Economy in Cities and Regions of the European Union. Paris: OECD Publishing. Available at: https://www.oecd.org/…/e09c21e2-en.html.

- Lichtenthaeler, S. and Neligan, A. (2023) ‘How circular are businesses in Germany?’, Intereconomics. Available at: IW/Intereconomics.

- UNEP (2023) 2023 Global Status Report for Buildings and Construction. Nairobi: United Nations Environment Programme. Available at: GlobalABC/UNEP.